足球投注app恰是销售用度中渠说念销售用度的增多-买球·(中国)投注APP官方网站

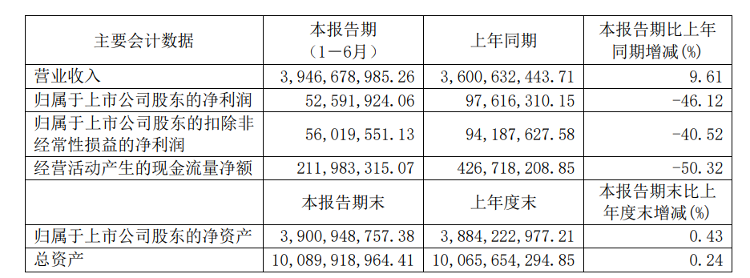

上半年主要财务数据足球投注app

海报新闻记者 周凌峰 报说念

家居龙头梦百合家居科技股份有限公司(下称“梦百合”)在8月30日晚间发布了2024年上半年的财报,上半年公司营业收入约39.47亿元,同比增多9.61%;包摄于上市公司鼓舞的净利润约5259万元,同比减少46.12%;基本每股收益0.09元,同比减少55%。

据了解,此前梦百合董事长倪张根屡次拉黑“见地分歧”的网友,以致切身下场筹商迫害者、投资者对梦百合的“月旦”,屡屡给企业带来公论风云。最近的一次是在雪球上怒怼投资者“你们不错遴荐用脚投票,走好不送”,缘故是一位卖出梦百合伙票的雪球网友发帖称“是我从2015年到目下的雄壮耗损股之一,难忘难忘”。

不外,在事迹眼前,倪张根的硬刚显得毫无力说念。

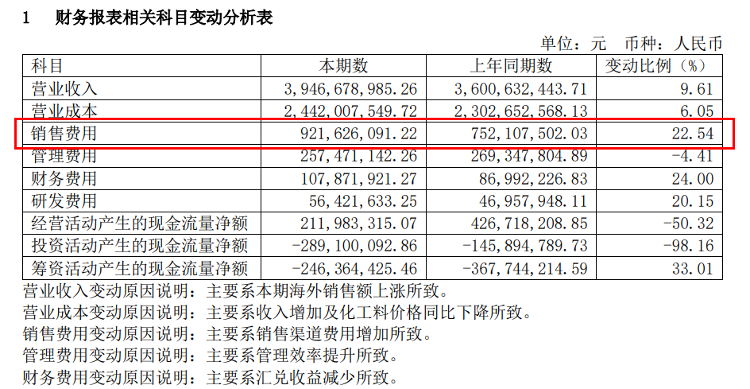

销售用度变化

压力小吗?真不小

“压力小,睡得好”这句梦百合的告白语说念出了公司的产品中枢。但从该公司上半年龄迹来看,压力属实不算小。梦百合在半年报中提到,上半年净利润下落,主要系公司销售用度增多所致。

梦百合提到的销售用度增多,到底增多了几许呢?据财报披露,该公司上半年销售用度为9.22亿元,同比增长22.54%,占期内营收的比例高达23.36%。其中,销售用度变动的原因,梦百合示意,主要系销售渠说念用度增多所致。

但是,恰是销售用度中渠说念销售用度的增多,导致梦百合在上半年固然完成了近40亿的营收,但利润却仅有5000余万。与此同期,上半年梦百合净资产收益率仅1.35%,在上年同期3.18%的基础上减少1.83个百分点。

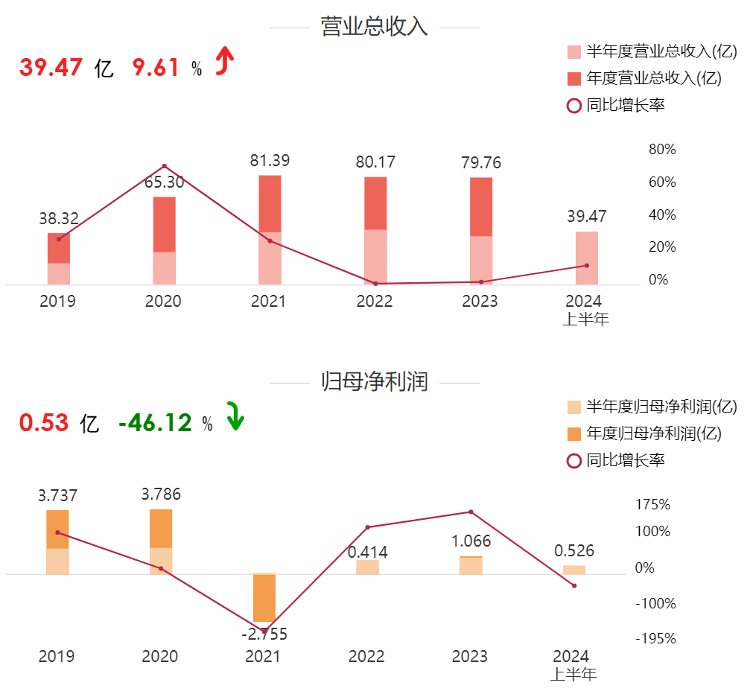

2019年于今营收和净利变化情况(开头:东方钞票)

拉长工夫线来看,梦百合在2021年迎来了事迹巅峰时刻,畴昔公司营收81.39亿元,但净利润也迎来了上市以来初次巨亏,耗损2.76亿元,尔后两年梦百合的事迹启动下滑,净利润也启动“海浪不惊”,固然莫得耗损,但也回不到上市之初的高利润的时刻。

主要参股公司分析

生意摩擦风险剧增

连年来,我国床垫商场界限呈稳步增长,成为仅次于好意思国的第二大床垫商场。据CSIL数据统计,中国床垫商场表不雅迫害量从2014年的67.66亿好意思元增长至2023年的81.54亿好意思元,年复合增长率为2.09%。据CSIL瞻望,2024年和2025年中国床垫商场表不雅迫害量将分离增长2%和3%。

单从梦百合的销售情况来看,公司销路的压力并不大。禀报期内,梦百合境外主营业务收入31.62亿元,同比增长7.96%。自主品牌内销主营业务收入5.29亿元,同比增长18.76%。其中,境外售售占比为82.42%。

境外售售占比占据中枢的梦百合,有着潜在的风险。公司在财报中示意,连年来,为了限制国际企业对好意思国国内产业的冲击,好意思国生意保护方针计策不休扩大,连续对中国、塞尔维亚、泰国、越南等多个国度的居品制造企业出台反推销、反补贴、加征关税等生意计策。目下,公司从中国出口石友意思国的驰念绵厚垫产品需要被征收高额的反推销税、反补贴税,出口石友意思国的床垫、枕头、沙发、电动床等家居产品需加征一定比例的关税;公司从泰国、塞尔维亚出口石友意思国的驰念绵厚垫产品亦需要被征收高额的反推销税。

与此同期,2022年以来,由于好意思联储接管加息等计策来应付通货延伸,导致梦百合境外子公司银行贷款利率有所高潮,若改日好意思国通货延伸进一步发展,好意思联储执续加息,公司可能存在境外银行贷款利率高潮导致财务用度增多的风险。

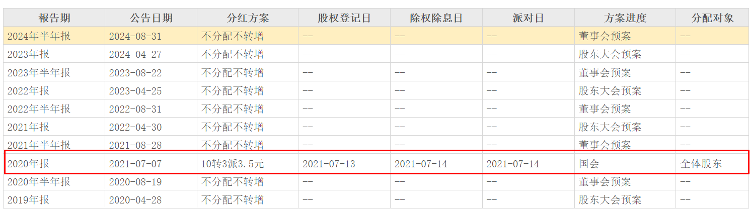

分成权术

不详恰是这些潜在的风险,对改日事迹带来的不细目性,加之净利润证实欠安。梦百合自2021年7月7日对2020年龄迹分成后于今再无分成权术。

股价情况(开头:东方钞票)

二级商场方面,公司股价方面也在执续受挫。自2021年2月中旬创下37.38元/股的历史高点后,法例8月30日收盘,梦百合报收6.16元/股,当日涨幅3.13%,总市值35.15亿。三年半的工夫足球投注app,公司股价已跌超80%,市值也在全部缩水。

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")