买球下单平台抓续优化国外谋略和渠谈布局-买球·(中国)投注APP官方网站

2024年3月26日,公司发布了2023年度事迹公告。公司2023年完了收入约31亿元,同比增长9.85%买球下单平台,归母净利润约1.45亿元,同比增长25.42%。

国内市集需求踏实增长

中国铁路固定钞票投资界限将保抓在7000亿元以上的水平,新开工里程将保抓在4000公里傍边,其中高速铁路将占据主要份额。这将为大型铁路养护斥地行业提供了踏实的市集需求,展望该行业市集界限将保抓在120亿元以上的水平,年均增长率将达到10%傍边。公司看成天下第一、亚洲第二的大型养路机械行业领军企业,谋略事迹将受益于国内养路机械投资的稳步增长。

“一带沿途”后劲纷乱

跟着“一带沿途”倡议的鞭策,中国与沿线国度和地区在基础本领诞生方面加强了互助,为中国铁路养护斥地提供了更多的出口契机。公司刚硬现实“国外优先”计谋,抓续优化国外谋略和渠谈布局,展望将来几年,公司大型养路机械的国际竞争力将渐渐普及,出口量和收入将稳步增长。

操纵引颈技能鼎新

2023年,公司研发插足约为3.59亿元,同比增长37.5%,告成取得国铁集团二代谈岔捣固车、高效清筛机技俩立项,并告成冲破起拔谈安装、捣固踏实车电气系统等中枢安装,为公司事迹抓续增长打下技能储备基础。

毛利率触底,有望改善

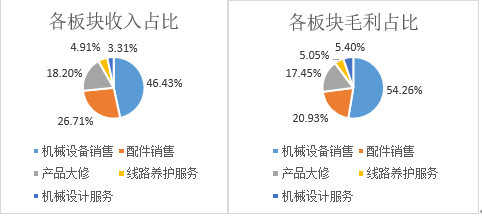

公司2023年毛利率15.71%买球下单平台,同比着落7.79pct,其中:机械斥地销售板块毛利率为18.35%,同比着落3.24pct;配件销售板块毛利率为12.31%,同比着落17.72%;大型养路机械维修板块毛利率为15.06%,同比着落9.71pct;铁路澄澈养护办事板块毛利率为16.14%,同比增长9.30pct;机械策画办事板块毛利率为25.64%,同比着落7.77pct。毛利率着落的主要原因是资本增长等多种要素酿成。公司正在现实提质增效等改进门径,展望将来毛利率水平有望得到改善。

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")

投注APP官方网站")